小規模企業共済の減額について考えております。

私の現状としては、売上低下により、現在、無報酬の会社役員です。

自営の売りあげもありません。

ということは、小規模企業共済で節税する必要がありません。

小規模企業共済はH27(2015)12月に加入。

これまで7万円×36か月加入しています。

これをかけ続けたらどうなるのかって話。

途中で掛け金を減額すると、ちゃんと利率がつかないというデメリットがあります。(マジもんの塩漬け。)

この制度、かなり難しいけど私、理解した。と思う。

なお、現時点で自営業を廃業して共済金を受け取る場合の計算がこちら。

小規模企業共済のサイトを開いてだな。

www.smrj.go.jp/kyosai/skyosai/customer/forms/index.html

「加入者のしおり及び約款」ってのを開いてだな。

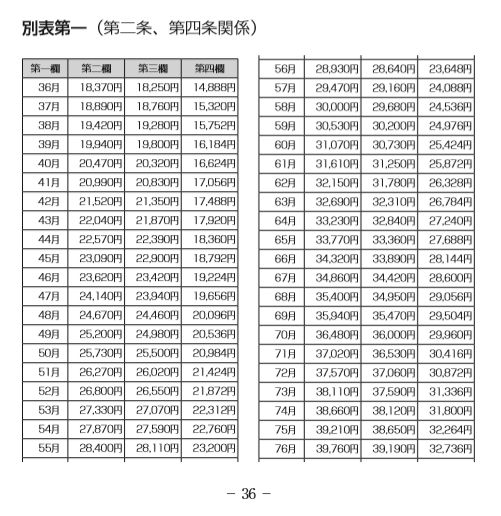

別表第一が500円(一口)ごとの共済金額の一覧になっておる。

第二欄が「共済金A」の場合。第三欄が「共済金B」で、第四欄が「準共済金」

たとえば、1000円(2口)で36か月加入して廃業(共済金Aがもらえる)していたら、こうなる。

18370円×2口=36740円

これまでに掛けたのは1000円×36か月=36000円。

102.06%の利回りとなる。

だいたい、年1%程度の利回りのようである。

そんでだ。私は今、7万円(140口)で36か月かけている。

これまでにかけた掛け金:70000円×12月×3年=2520000円

もらえる共済金A:18370円×140口=2571800円

3年で102.06%の利回りである。

このままずっとかけて、加入から30年たったときのことを考えてみる。

30年=360か月。

払った掛け金:7万円×12月×30年=25200000円(二千五百二万円)

217400円×140口=30436000円(三千四十三万六千円)

30年で120.78%の利回りである。

しかも、これだけの金額になると、退職金の税制では間に合わなくなって、税金取られるやね。

しかも、この利率は、上がるか下がるかは分からない。将来下がる可能性もある。

(ただその場合も、切り下げ前の利率については実質的には保証されるようなのだが。コールセンターでそう言われた。)

というわけで、これまでかけた分がもったいないのではあるが、今年から小規模企業共済の掛け金は最低額にすることにした。

うむ。株でも買うか。

コメント